年度聚焦|工程機械產銷分析:誰在爆發,誰在漸入佳境,誰在獨占鰲頭 2018年12月24日09:41

年度聚焦|工程機械產銷分析:誰在爆發,誰在漸入佳境,誰在獨占鰲頭

年度聚焦|工程機械產銷分析:誰在爆發,誰在漸入佳境,誰在獨占鰲頭

潛力巨大的2018年,伴隨*基礎設施建設、房地產投資的有力拉動,工程機械行業蓄力上行,步入了2018年的尾期。

歷經上半年基建增速的冷熱不均,環保趨嚴等因素,部分工程機械產品出現了增長疲軟狀態。然而,得益于廣闊的市場發展機遇,加之政策利好的驅動,下半年伊始,中國工程機械行業開始蓄力上行,邁向了高速增長的軌道,其繁榮度恢復到歷史高點。國內各大工程機械龍頭企業篤定“走出去”的戰略目標,奮力推進高質量發展,在國際市場地位日益凸顯,成績傲人。

時值2018年尾,1-11月各類工程機械主要產品演繹著怎樣的強勁表現?誰在蓄力爆發,誰在漸入佳境,誰在獨占鰲頭...

挖掘機——出口創新高,國產品牌稱王

2018年11月份挖掘機銷量15877臺,同比+15%,環比+4%。1-11月,納入統計的25家主機制造企業,共計銷售各類挖掘機械產品187393臺,同比漲幅48.4%。國內市場銷量(統計范疇不含港澳臺)169921臺,同比漲幅44.2%。出口銷量17351臺,同比漲幅106.6%。

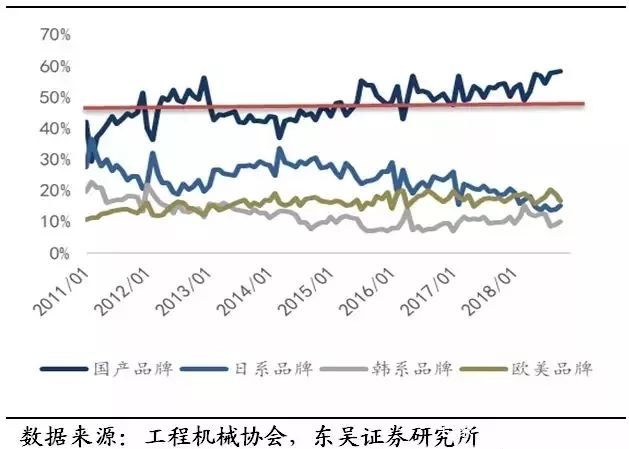

國產占半壁江山,三一獨霸鰲頭

國產品牌市占率持續上升,最為亮眼,國外品牌日趨“低迷”。

11月,國產品牌市占率環比提升至61%,再創今年*水平。日系品牌同比下滑明顯,日立、神鋼、住重中駿、久保田單月同比下滑超20%。

1-11月,國產/歐美/日/韓品牌市場份額分別為55.8%、17.2%、15.4%、11.6%,國產品牌較2017年全年均有提升,部分國外品牌步入下滑趨勢。進一步反映出國產品牌制造實力和品牌認可度持續增強。

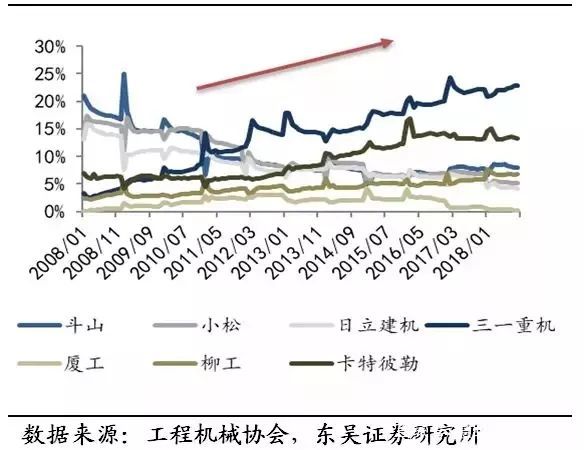

1-11月,三一累計銷量43036臺,累計市占率22.97%,增速*行業,龍頭地位穩固;卡特彼勒、徐工、柳工緊隨其后,單月市占率分別為11.63%、10.88%、8.74%,分別位居二、三、四位。

“走出去”步伐扎實,海外表現超預期

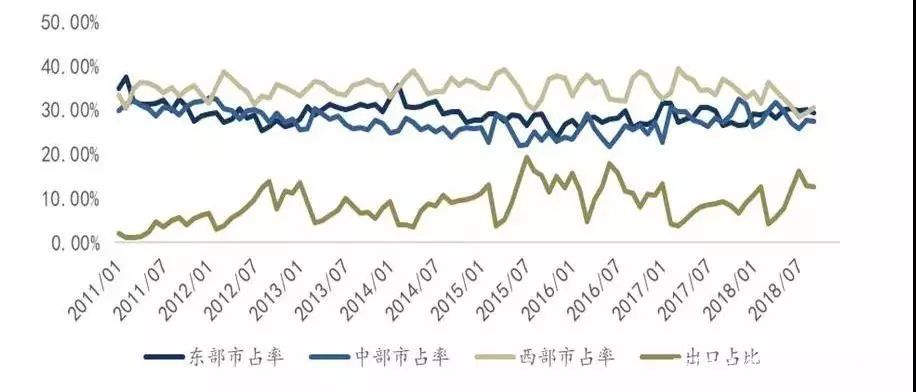

11月,挖機出口迎高增長,銷量為1717臺,同比增幅86%,出口銷量持續超預期。2018年以來,挖掘機出口量同比增速維持在70%以上,海外出口正成為市場新的增長點。“一帶一路”建設的深度推進+海外產業布局深耕細作,對挖掘機等工程機械產品出口產生持續增長的拉動效應。

行業人士預測:第四季度挖掘機銷量或達到5萬臺,排產情況良好,淡季不淡,全年銷量有望超20萬臺!

裝載機——漸入佳境,海外表現奏凱歌

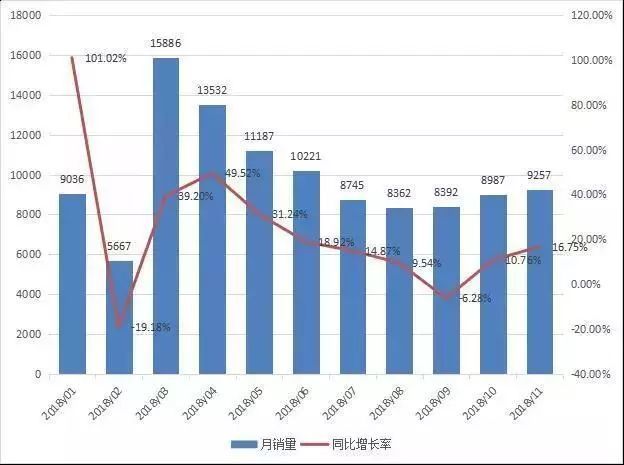

前三季度,裝載機銷量呈現“不溫不火”態勢。步入第四季度,裝載機銷量開始“漸入佳境”。

2018年11月,納入統計的25家裝載機生產企業合計銷售各型號裝載機9257臺,同比增長16.75%;截止1-11月,裝載機累計銷量達到10.9萬臺,同比增長22.3%,其銷量遠超2017全年。

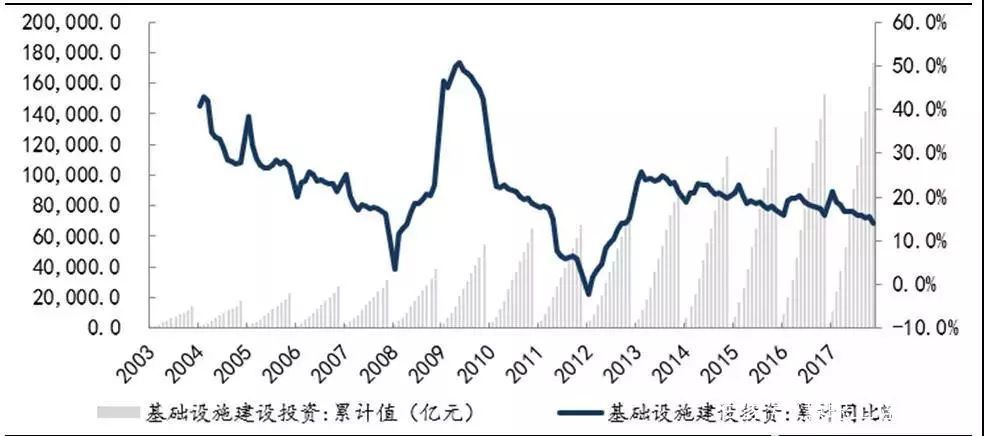

基建回暖,加溫行業市場需求

自8月觸底后,全國固定資產投資增速已經企穩回升,基建投資回暖提升。其中,11月基礎設施投資同比增長3.7%,比前三季度加快0.4個百分點,基建補短板新政已取得實質進展。多個重大工程項目加速推進,進一步提振了裝載機等工程機械產品的市場需求。

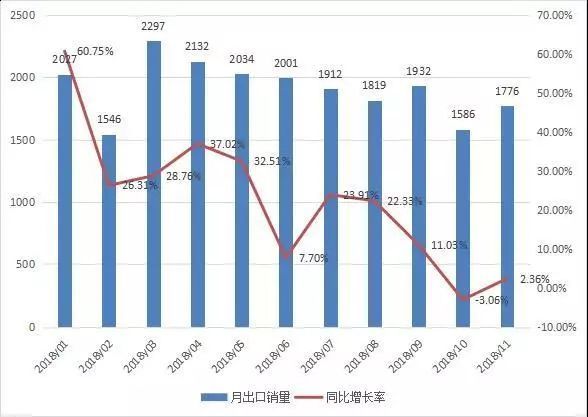

國際市場高景氣,中大型成主力軍

1-11月,裝載機累計出口約2.1萬臺,其出口以3噸級以上機型為主,合計共出口1.96萬臺,占出口總量的93.3%。5噸機型出口1萬余臺,3噸機型出口7000多臺。今年以來,裝載機各月出口銷量均在1500臺以上,海外出口保持穩定上升態勢。

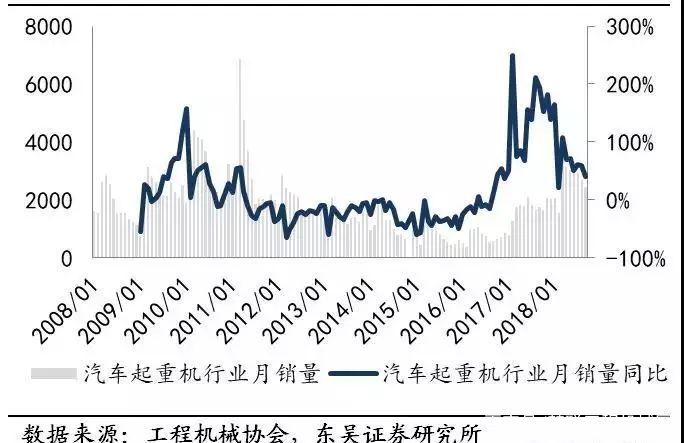

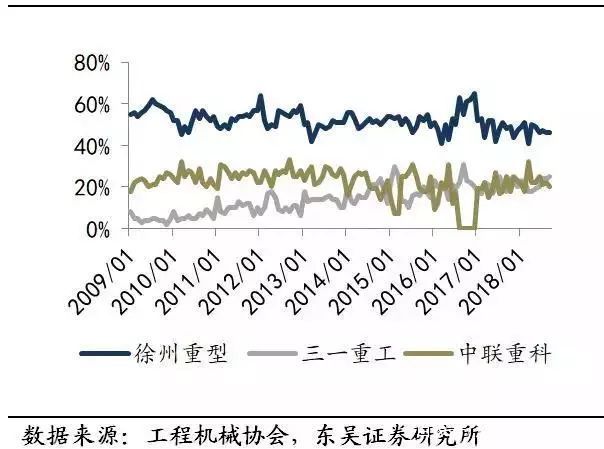

起重機——高位增長,徐工坐擁龍頭

10月,汽車起重機共計銷售2351臺,同比增長43%,高基數下繼續維持增長。1-10月汽車起重機累計銷售24691臺,同比增長65%。

品牌格局:10月份,徐工的汽車起重機銷量988臺,同比+23%,單月市占率42%維持穩定,坐擁*;中聯、三一分別以601臺、579臺的銷量位居第二、第三位。

基建反彈,提振市場需求

近期*政策放松,其四季度基建投資迎來反彈,利好工程機械行業。在挖掘機維持增長的背景下,加之今年社會庫存消化較徹底,擁有后周期屬性的起重機械市場需求進一步得到釋放。

重卡——蓄力爆發,環保+油價成加碼市場

自7月-10月份同比銷量連續下滑后,重卡銷量*實現逆轉。11月,我國重卡市場共銷售8.6萬輛,環比上升7%,同比上升1%。

天然氣卡車受青睞,市場喜迎回暖

11月重卡銷量超預期增長,原因主要在于天然氣重卡需求和產銷的有力支撐。

由于藍天保衛戰治理擴大,重點區域煤炭消費總量受控制,使得天然氣卡車熱度不減;其次,國內汽柴油價格飛速上漲,天然氣重卡的經濟性凸顯,推動了天然氣重卡的采購量。

按照目前的局勢來看,2018年全年重卡銷量有望達到110萬輛。

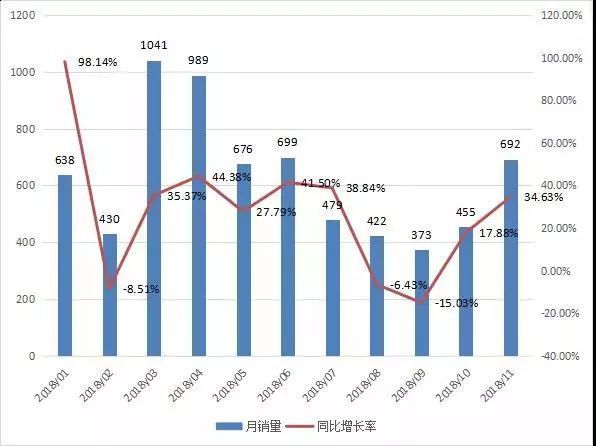

推土機——喜迎回暖上行,山推稱王

自八、九月份銷量出現連續下滑后,第四季度推土機重回上升通道。11月,推土機銷量高達692臺,同比增長34.6%。1-11月,推土機累計銷量達到6894臺,同比增長27.5%。

品牌格局:11月,山推銷售推土機458臺,占總銷量66.2%,市占率蟬聯*;山工機械58臺、宣工53臺、柳工49臺,分居二至四位。

1-11月,山推累計銷售推土機4600臺,占總銷量66.7%;山工機械、柳工、宣工銷量分別為577臺、460臺和407臺;移山與彭浦銷量均在300臺左右。

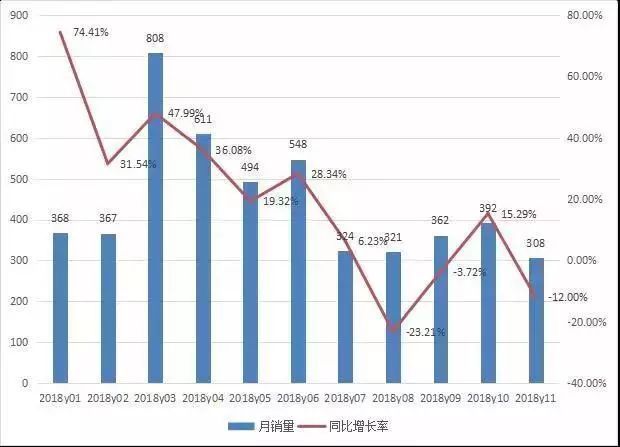

平地機——創歷史*,徐工稱王

2018年11月,納入統計的國內主要平地機生產企業合計銷售平地機308臺,同比下滑12%;1-11月,平地機累計銷售4900余臺,同比增長19.1%。雖然增速明顯放緩,但其銷量處在歷史同期*值。

品牌格局:1-11月,徐工道路累計銷售平地機接近1500臺,占總銷量30.5%,蟬聯*;柳工與卡特彼勒銷量不相上下,均接近700臺;山東臨工與常林股份銷量均為500余臺。

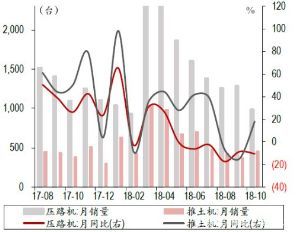

壓路機——維穩增長,徐工稱王

10月份壓路機銷量984臺,同比下降10%,1-10月壓路機累計銷售16106臺,累計同比增長9%。其中,出口銷量294臺,同比增長46%,占比27%,持續小幅提升。

品牌格局:徐工壓路機銷量277臺,同比增長5%,單月市占率28%,穩居*;柳工、三一,分別實現銷售107臺、85臺,位居第二、第三。

(圖片數據來源:工程機械協會、東吳證券研究所)![]()

責任編輯:張慶